财报数据“另类靓丽”,与控制方“深度绑定”的:减持如山倒,增持如抽丝 | 独立评级

来源: 市值风云

作者 | 关尔

流程编辑 | 小白

有这么一家公司,近三年财报数据光鲜靓丽,却甚少有机构关注。

2019年,这家公司的股价像坐了过山车一般,在爬升至股价的历史最高点后又大幅下跌,自7月26日起连续几日跌停甚至闪崩,一路跌至年内最低点。

(来源:网)

8月1日,公司的公告宣称无利空消息,8月2日,公司股票惨遭证券营业部卖出9407万元。

这种“说嘴打嘴”的反常变现引起了风云君的关注。

讲到这里,是不是有人已经猜到了今天故事的主人公了?

是的,这家公司就是国内的维生素D行业龙头花园生物(300401.SZ)。到底因为什么,花园生物遭到了如此对待?

今天风云君就拉上窗帘,反锁房门,打开隐藏文件夹,和大家一起来探个究竟。

一、乡镇企业集团下的上市公司

提起花园集团,就不得不先来说说它的最终控制方——花园集团有限公司(以下简称“花园集团”)。

花园集团是中国十大名村之一浙江东阳花园村的乡镇企业集团。

(中国十大名村之一,浙江东阳花园村)

在花园村党委书记邵钦祥的带领下,花园集团从1981年开始创办蜡烛厂和服装厂,至今已发展为一个将多元化玩得风生水起的集团公司。

(来源:花园集团官网)

花园集团由邵钦祥家族控制,通过全资子公司浙江祥云科技股份有限公司(以下简称“祥云科技”)间接控制旗下唯一的上市公司花园生物。邵钦祥为花园生物的实际控制人。

按照花园集团官网2018年的创收数据计算,花园生物2018年业绩仅贡献了花园集团当年2.46%的收入,只能算是集团中的小虾米。

花园生物是花园集团在获得中国科学院理化技术研究所关于维生素 D3(VD3) 生产工艺的独占使用许可后涉足VD3工业化生产的产物。

花园集团成立花园生物后,将杭州生产基地杭州下沙生物科技有限公司(以下简称“杭州下沙”)注入花园生物,拟将花园生物打造成覆盖“完整的VD3上下游产业链”的专业公司。

2014年10月花园生物在深交所上市。

二、与花园集团深度绑定

无论是上市前还是上市后,花园生物都无外延并购记录。

然而,大家也别高兴得太早——花园生物更多的是通过向花园集团购买资产等多种关联交易,来与花园集团深度绑定。

(一)洛神科技

2006年,花园生物将持有的杭州洛神科技有限公司(以下简称“洛神科技”)45%股权以3600万元的价格转让给祥云科技股东龚知海、邵徐君、邵钦祥女婿张胜海等人。

当时的转让理由为剥离不相关的资产。

然而上市不到2个月,2014年12月花园生物又花费7397万元向花园集团全资子公司浙江花园集团控股有限公司(以下简称“花园控股”)、王更新重新购买了洛神科技100%股权。

此时洛神科技已成立9年,仍处于筹建期,主营业务历经了从羊毛脂产品→阀控密封免维护铅酸蓄电池→羊毛脂产品的反复变更。从洛神科技的经营范畴变更来看,花园集团对洛神科技的定位,实在有些飘忽不定。

收购洛神科技,与其说是花园集团再次为花园生物注入资产,不如说是在上市后将长期不知道该怎么处理的资产抛售给花园生物。

毕竟早在2012年12月,花园生物就已在浙江东阳投资起建羊毛脂产线等项目,是否真的有需要购买位于杭州开发区的洛神科技资产真心不好说。

(来源:公司招股说明书)

(二)花园建设

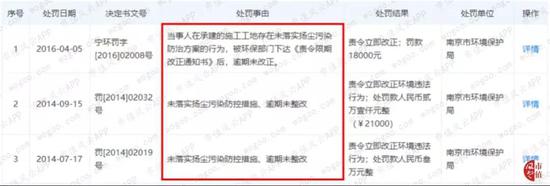

据最新年报披露,浙江花园建设集团有限公司(以下简称“花园建设”)系同受花园集团控制的公司。从已披露的2011年起,花园建设就负责为花园生物提供土建工程建设服务,其中包括产线技改升级等募投项目的建设。

随着时间的推移,花园生物与花园建设关联交易的金额越来越大,获批额度也越来越高。

2016年5月,因2015年与花园建设关联交易金额5124万元超过公告的预计3000万元未履行相应的审批程序,花园生物收到了监管函。

2018年度花园生物向花园建设采购了将近6000万元的工程建设服务,2019年6月末花园生物对花园建设的获批额度达到3.5亿元。预计未来随持续投入建设的募投项目前者金额仍将有所增长。

如果价格公允、确实有必要其参与,也不必对关联交易避如蛇蝎。但花园建设这家公司,经风云君查询,多多少少存在一些问题。

2016年至今,因拖欠农民工工资、建筑施工合同、合同款纠纷,花园建设存在多起诉讼案件,并从2014年起就屡屡收到环保、税务、消防等行政处罚。

(花园建设处罚记录,来源:天眼查)

不仅如此,2018年5月以来花园建设被多家法院列为被执行人。目前,花园生物已被列为失信执行人。

(来源:天眼查)

是没有能力执行,还是拒不执行?由于缺乏花园建设的相关经营数据,无法对其下定论。但这样一家提供服务明显存在瑕疵的施工单位,为什么花园生物非要它不可?为什么不选取其他更合规的第三方施工单位来负责项目的工程建设?

恐怕这里面,花园集团发挥了重要的作用。

2019年6月末,花园生物账上突然多出的一笔刷新历史新高、预付给花园建设的5000万元工程款,占当期预付工程设备款的52.42%。

也不知是实打实该付的工程款,还是花园建设缺钱需要上市公司“临时预支”呢?

除此之外,花园生物与花园集团的控股子公司之间还存在着数次土地使用权的交易。

总之,比起外面的第三方公司,花园生物明显更“青睐”花园集团内的兄弟公司。

三、自成故事的募投项目

关联交易先告一段落,接下来聊聊募投项目。

说实话,单就募投项目也能讲一个故事的公司真心不多,好不容易遇到一个,大家要好好珍惜~~

花园生物自上市以来,分别于2014首发上市、2016年非公开发行募得募集资金净额合计5.37亿元。

首发上市暂不说,后面第二次非公开发行才是接下来的重点。

(一)被喊停不到3个月就重启

2015年7月20日,花园生物《2015年非公开发行预案》(以下简称“《2015年预案》”)发布,却在历经近一年后的2016年4月宣告终止,理由如下:

(来源:关于终止公司非公开发行股票事项的公告)

这个理由看起来还是成立的,毕竟从上文看公司是自愿终止。

但在不到3个月后,2016年7月25日花园生物就因筹划非公开发行对股票停牌。6天后再次披露《2016年度非公开发行预案》(以下简称“《2016年预案》”),欲募资投往同样的项目:

(来源:2015年度非公开发行预案最新修订稿20160104)

(来源:2016年度非公开发行预案最新修订稿20170626)

这不是复制粘贴,但无论从项目名称还是各项的投资总额金额,2016年预案的募投项目都与2015年预案一模一样,只是后者的募集资金金额有所下降。

咦,难道3个月内首发募投项目就能完全实现效益?依照花园生物的说法,2015年非公开发行可是因业绩下滑、首发募投项目未实现效益而自愿终止的。

(来源:2016年第三季报)

但从2016年三季报披露的首发募投项目进展来看,这个理由明显不成立,花园生物完全在用行动打自己的脸。

这样看来,2015年非公开发行更像是被监管机构强行喊停,花园生物给出的理由不过只是表面上的强行挽尊。

不过,上有政策,下有对策。停就停,大不了再申请一次嘛。

(二)募投项目变更

故事到这还没讲完。

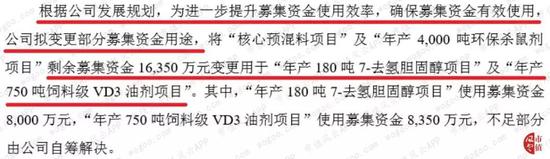

2019年5月,花园生物宣称要将2016年非公开发行募投项目剩余38.74%的募集资金1.635亿元变更项目用途。

(来源:关于变更部分募集资金用途的公告)

从2019年半年报的募投项目进展看会更加直观:

图中标红的为原募投项目及拟投入金额,标蓝的为变更后的募投项目及变更后的投入金额。

仅从募投项目名称,就能知道此次变更有多彻底,从预混料下游应用项目直接跨到7-去氢胆固醇上游原材料项目。

其中,4000吨的环保杀鼠剂项目的实际投入金额仅为拟投入金额的13.5%,核心预混料项目的实际投入金额还不到拟投入金额的1%。

花园生物给出的变更理由也不走心,仅用“发展规划”四字就一笔带过。前后不过两年多,就随意变更成这样,让人怀疑当初预案的募投项目金额是如何计算出来的?原募投项目真的是公司发展必要的吗?

到底哪个项目是目前最符合公司切身实际的?

(三)严重滞后的项目工程进展

不仅是随意变更项目,花园生物已投入建设的项目工程进展也存在问题。

风云君将截至2019年6月末在建的募投项目统计在下方:

从表中可以得知,目前仍在持续投入的三个变更后募投项目,截至2019年6月末的工程进度都离建成目标相去甚远,更别提工程累计投入占预算比例了。

预计2019年12月末完工的180吨7-去氢胆固醇项目进度只有3.5%,而研发中心项目从2015年开始动工,3年多过去了工程进度也只有12%,不禁让人对2019年末这两个募投项目真的能如期完工画个问号。

预计2020年6月末完工的750吨饲料级VD3油剂项目2019年6月末进度也只有2%,即便后面加班加点,估计工期都够呛。

实际上,不仅是募投项目,花园生物的其余在建工程项目进度也非常缓慢。

花园生物预算合计为12.81亿元的在建工程(除募投项目外),截至2019年6月末大部分工程进度均低于5%,只有一个后勤配套设施项目自2018年动工以来进度还算正常,工程进度达到44%。

而表中的“核心预混料项目(新)”和“4000 吨环保杀鼠剂项目(新)”也不知和上文中名字相近的2016年募投项目有何区别?

究竟是因为什么原因导致花园生物所有的在建工程进度如此缓慢?与频频出问题的关联施工方花园建设有关吗?我们不得而知。

至于三个募投项目是否可以如期完工,风云君已经捧好瓜子在前排等待了~

四、光鲜财报下的问题

除了关联交易、募投项目以及在建工程,花园生物是否还存在着其他问题呢?下面风云君将逐个从财报角度分析。

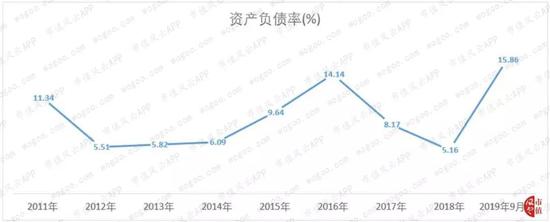

(一)负债增多

一直以来,花园生物的资产负债率都维持在比较低的水平。2011年~2019年9月,花园生物最高的资产负债率也只有15.86%,似乎不错。

而可支配资金和其占总资产的比重,近三年来都持续大幅上升,似乎也是个好的现象。

然而,可支配资金好转的假象是靠募集资金撑起来的,在扣除各期募集资金余额后,2017年及以后花园生物的可支配资金涨幅、可支配资金占总资产比重明显缩水,后者只有未剔除募集资金前的一半。

随着对募投项目以外工程项目的持续投入,2019年6月末,花园生物突然新增一笔1亿元的短期借款,创下2011年以来的借款记录。这个数字,在2019年9月末已扩大至1.5亿元。

结合进展缓慢的除募投项目外预算为12.81亿元的在建工程,预计未来花园生物的负债将持续增加,可支配资金将不复以往可观。

(二)奇高的毛利率

1、高毛利来自VD3业务

可以看出花园生物在经历了2011~2016年这一段增收不增利的时期后,2017、2018年净利润增幅都超过营业收入,同时较同期均有翻倍的增长,创利情况似乎有所好转。

上图为花园生物毛利率与净利率对比图。从图中可知,由于VD3业务占总营收至少六成以上,销售毛利率走势主要受VD3业务毛利率影响。

2016年起,销售毛利率和销售净利率都在低位后逐渐提高,但2019年1-9月销售毛利率相对于上季度环比下降10.61个百分点,有所下滑。

分业务看,相较于羊毛脂及衍生品业务,VD3业务的毛利率在2016年后开始飞速增长,2018年和2019年1-6月VD3业务毛利率甚至分别达到84.01%和83.7%。

2、VD3毛利高得合理吗?

对于VD3业务的高毛利率,花园生物给出的说法是“收入结构发生根本性变化”,但恰恰是自2016年起,花园生物改变了分项目营业收入的统计口径,VD3业务明细数据不再披露,无法通过明细数据来验证其说法是否正确。

但从VD3整体业务层面出发,花园生物VD3业务毛利率高于同行业主要竞争对手(002001.SZ),尤其是同为维生素巨头的国外同行帝斯曼(0NPP.L)及巴斯夫(BAS.F)。

由于披露口径不同,上图中新和成、帝斯曼、巴斯夫毛利率均为营养品业务毛利率,花园生物毛利率为VD3业务毛利率。

从上图看,花园生物的毛利率曲线相较于其他三家公司起伏更大,国内公司花园生物、新和成毛利明显高于毛利率基本维持在20%左右的国外同行帝斯曼、巴斯夫。

自2017年起,花园生物与新和成的毛利率相差越来越大。2017年花园生物毛利率比新和成毛利率高12.32个百分点,2018年这个数字扩大到26.81,2019年1-6月前者是后者的1.83倍!

(2015.10~2019.10国内VD3价格走势,来源:choice数据库)

从VD3的价格走势来看,除2019年外,VD3价格与花园生物VD3业务毛利率变动方向基本一致。2019年VD3价格较2018年下降不少,但花园生物2019年上半年毛利率基本与2018年毛利率持平且比新和成高了80%,是否多少有些不合理?

对此,花园生物在2019年半年报中作出的可能解释是:

然而,用自产的NF级胆固醇生产VD3以降低VD3合成成本,是花园生物自2011年起就具有的优势。即便是2016年首发募投项目投产使NF级胆固醇产量上升、进一步降低NF级胆固醇成本,那也该从2016年成本就呈现出大幅下降趋势,为何会拖到2019年上半年才爆发?还力压销售价格下跌的影响稳住了VD3业务的毛利率?

由于缺乏NF级胆固醇相关数据,无法作进一步分析,但风云君对此始终持怀疑态度。

(三)矛盾的产销比和存货周转

1、矛盾的产销比

与花园生物的高销售毛利率形成鲜明对比的,是其偏低的产销比。

值得一提的是,2016年花园生物再次变更产销量披露口径,2016年以前仅披露VD3业务产销量,2016年起改为披露所有产品的合计产销量,不分业务。

因此能明显看出,产销比以2016年为分水岭,在2016年以前均高于0.8,自2016年起却一直在0.55~0.65间徘徊。

这有两种可能:(1)统计口径中新增的羊毛脂及衍生品业务销量不好,拉低整体产销比;(2)VD3业务的产销量未达预期,单体业务产销比在下降。

在2017年、2018年年报中,花园生物明确提及2017年下半年VD3销量同比大幅下滑,2018年饲料级VD3产销量均有所下降。

(来源:2017年年报)

结果反映在产销比上,2017年产销比反而高于2016年。

不论怎么看,仅从产销比指标出发,花园生物的产品的销售情况似乎没有它吹得这么好。

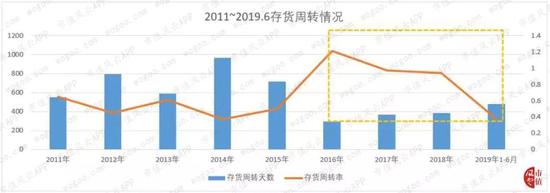

2、矛盾的存货周转

再来看看存货周转情况:

与2015年后逐年上升的营业收入、净利润及长期位于高位的毛利率相比,2016年起花园生物的存货周转率持续下降。

2016年花园生物的存货周转天数为297天,2019年上半年,这个指标达到480天,是2016年的1.6倍,同时也是去年上半年同期的1.42倍。

而2016年、2017年、2018年、2019年1-6月存货中库存商品占总存货的占比分别为67.37%、70.14%、73.4%和75.03%。也就是说,花园生物库存商品存在滞销的可能。

来看看2019年上半年年报中花园生物关于产销量的描述:

字里行间都透露出2019年1-6月公司主要产品的产销量均比去年同期旺盛,按理说库存量应该较去年1-6月少,是不是和上面2019年上半年存货周转情况恶化的情况相矛盾了?

结合产销比数据,都说以销定产,花园生物产品卖得不够好却不约束产量,导致库存商品滞销;就这样,产品的毛利率还挺高,目前花园生物一直投钱扩充产线、产能,反正风云君是看不明白的。

五、减持远多于增持

2014年10月~2019年6月,除员工增持倡议外,花园生物的控股股东祥云科技及一众高管(除实控人外)花费了约4265万元增持226.34万股公司股票,却通过减持473.29万股套现了2.03亿元。

而上市前引入的第二大股东中国信达资产管理股份有限公司则从未增持,通过减持套现4.69亿元,目前仅持有花园生物1.07%的股权,在前十大股东中排名跌至第六位。

2018年5月底至12月末,花园生物股价整体开始下跌。面对这个不妙的情形,公司实控人邵钦祥号召员工增持公司股票,并自掏腰包为增持的股票兜底。

2019年7月31日~8月2日,据界面新闻报道,花园生物股价下跌导致市值蒸发超24亿元。

这下董事会坐不住了,2019年8月9日,董事会火速通过《回购股份议案》,拟使用自筹资金1~2亿元回购公司股份,意图遏制股价持续下跌。

截至9月30日,花园生物以比1亿元多出1821元的自有资金擦线达到最低回购限额。

真是减持如山倒,增持如抽丝啊。

不知道未来还有没有继续回购的打算。

与号召公司员工增持公司股票、公司以自有资金回购股票行为相反的是,2019年10月25日,花园生物又披露了高管预期在未来6个月减持公司股票的公告。

看来,在高管们心中,减持才是王道啊~~

至于员工增持计划和公司回购,估计是花园生物迫不得已而为之吧。

六、结语

硬要说分红的话,自2014年上市以来,花园生物累计分红1.11亿元,占累计净利润的20.9%,还是低于新和成的同一指标40.56%。

综合全文看,顶着VD3龙头的头衔,花园生物确实毛病不少,少有机构关注或许与此有关。

比起采取措施拉动股价回升,花园生物更应该从根本上把问题解决,至少光花钱搞工程是无法彻底改善当前局面的。