本文来自微信公众号:人神共奋(ID:tongyipaocha),作者:人神共奋,头图来自:

从“前店后厂”开始

作为一个几百亿美金的独角兽,Shein太低调了,仿佛是一夜之间冒出来的,其实Shein的故事很长,是20多年来,中国服装供应链不断优化、品牌商业模式不断创新的漫长的故事。

我不是服装供应链专家,只是在投资研究过程中,才慢慢认识到这个中国最早成熟的制造业,也让我对一个问题有更深的理解——中国制造牛在哪儿?

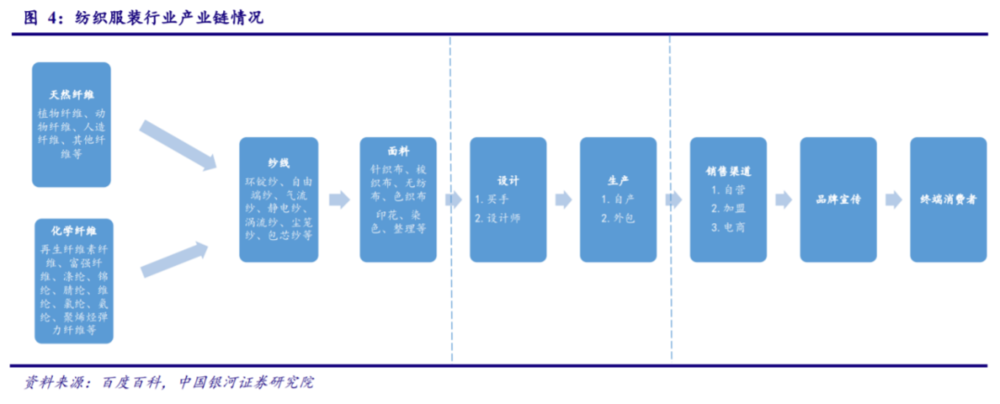

如果你是上个世纪九十年代的一家品牌服装公司的老板,你的企业基本上会包括以下几个核心部门:

首先,你需要有一家生产服装的工厂,事实上,大部分服装企业都是从服装厂、甚至是裁缝店发展起来的。

其次,作为时尚行业,最核心的是设计研发等相关部门。

还有一个当时必不可少的销售部门,管理直营门店或经销商渠道。

这就是一种集设计、生产和销售于一体的“实体型经营模式”,听上去像个大公司,其实都是广东福建江浙一带的民营或集体小服装厂,“前店后厂”的“原始全产业链”模式。

可当企业积累完原始资本后,就纷纷遇到一个问题:作为时尚行业,新就是财富,快是生命,而这个产业链显然太长了。

于是,这个中国最早走向完全市场竞争的行业,开始了全产业链的变革。

要不要工厂?

与整个产业链冲突最大的是工厂。

制造业有规模效应,一个只生产衬衫或袜子的工厂,效率大概率比什么服装都生产的工厂高;但销售门店却最喜欢服装品类丰富,买了衬衫的消费者,再买一条裤子的概率更大。

品牌到底应该只生产衬衫,还是消费者需要什么就生产什么呢?

还有更大的冲突,工厂的投资周期长,占用资金大,增速却是有限的;而销售常常会出现爆发式增长,需要快节奏小批量的推新品,也需要投入大量资金。

企业的战略方向,到底是偏向成本至上的制造,还是节奏至上的设计销售?有限的资金,到底是投向长周期的工厂,还是投向快速增长的销售渠道?

在接外贸订单时,服装厂发现,国外的品牌几乎都没有工厂。品牌养工厂,或者工厂自创品牌,都是“不经济”的事情。于是,有一些服装企业变成纯粹的代工厂,有一些服装企业则砍掉工厂。

品牌和专业代工厂成为服装产业链的第一次分道扬镳。

美特斯邦威品牌的前身是董事长周建成建立的服装小工厂,创立美特斯邦威品牌之后,周建成的选择是砍掉工厂,生产环节100%外包,只保留几个核心环节,转型轻资产。

这个战略选择让美特斯邦威在一众休闲品牌中脱颖而出,2006~2011年公司营收的复合增速达到38%,并在2011年达到99.45亿元的营收,实现1%的市占率,成为当时国产品牌服装行业的绝对龙头。

当然,生产外包只是让美特斯邦威变“轻”,下游销售的直营变加盟,才是营收增长的核心驱动力。

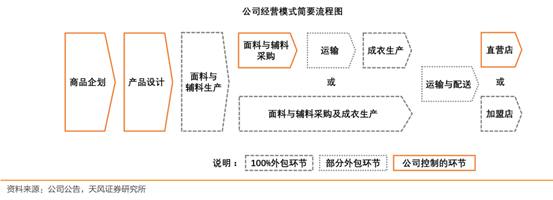

大部分服装品牌都会选择一定比例的外包生产,但对于直营模式还是加盟模式,却有不同的选择。

直营还是加盟?

直营还是加盟,消费者很难区分,但商业模式完全不同,直营模式需要把产品卖给最终消费者;而加盟模式中,加盟商才是客户,把产品卖给加盟商就算完成了销售,有些品牌甚至连售后都外包了。

很明显,加盟模式可以快速把产品推向全国市场,最大限度地利用有限资金实现高速增长。

但加盟模式的问题也很多,品牌不直接接触客户,对消费者需求的反应过慢,加盟商发展过快,能力参差不齐,导致渠道库存积压,频繁打折又损害品牌形象,导致客户流失,加上电商的冲击,从2012年开始,中国服装全行业进入痛苦的“去库存”阶段,元气大伤,其标志就是美特斯邦威的盛极而衰。

服装产业链中,设计和销售的可切分度远不如工厂,所以更多的公司又回到直营店模式,只是对销售环节进行改造,其中最有特点的,当属。

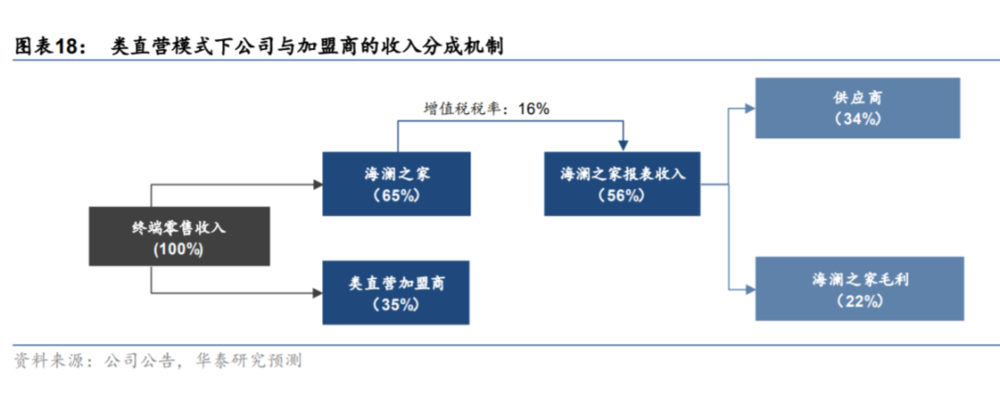

直营的好处是管理规范、了解消费者,问题是资产过重,管理难度大,导致渠道数量增长缓慢,海澜之家独创了一种“类直营”模式,试图在保留直营优点的同时,解决后两个问题。

所谓“类直营”就是加盟商成为“甩手掌柜”,只负责出钱(保证金、店面租金、装修费用),店完全交给海澜之家以直营的方式负责经营。

这一模式下,加盟商不需要有经验,不承担滞销库存,只是一个“理财渠道”,发展速度自然加速;品牌也能保证对门店和货品的控制。

“类直营”本质上还是加盟,事实上,现在很少有全国性品牌完全用直营的方式,更多是考虑如何用较“轻”的模式去控制渠道。

至此,整个服装产业链,上游砍掉了,下游变轻了,接下去,就要对最核心的设计开发部门动手了。

从设计团队到买手制

淘宝兴起后,服装业就变成了一个门槛很低的行业,特别是女装,女生天生没有品牌忠诚度,一个女装新品牌只要树立自己的风格,就不难找到消费者。

日益专业化的产业链对创业者也更友好,上游有各种高度细分的成熟供应链,下游网店销售渠道门槛很低,最大的瓶颈反而变成了设计开发环节。

大品牌可以养一个庞大的设计团队,但中小品牌没有能力也不需要,他们的创始人更多是对美的个人感觉,有强烈的个人风格,对消费需求的变化更敏锐,更适合“买手模式”,养一个设计团队反而太“重”了。

在“买手模式”下,小品牌通过各种渠道收集最新的时尚款式,选择其中的流行元素进行组合和改款,再与外部的设计工作室合作制版。有了样品后,并不着急生产,先挂到网上预售,分析消费者喜好,选择其中有销售能力的款,再联系代工厂批量生产发货。

买手制的优势是可以同时开发无限多的新款,适合互联网销售少量多批的特点,如果沿用传统设计开发团队,工作量是无法想象的。

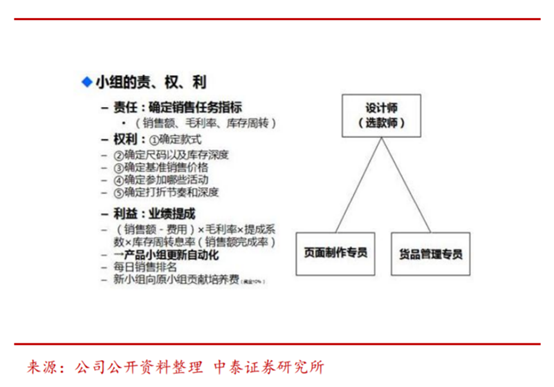

当年将“买手模式”发挥到极致的是淘品牌韩都衣舍,内部几十个买手团队是公司的灵魂,上接选品定款,下接生产销售,将公司推上天猫史上首个双11“三冠王”。

此时,生产外包了,渠道变“轻”了,就连核心的设计团队也改成合作了,那品牌商到底还能干点啥呢?

品牌商还剩下三大核心作用:

第一、运营品牌。

第二、商品的研发与商品流的控制。

第三、现金流的发起者并承担滞销风险。

可是,一个叫南极人的品牌说,要提高效率,品牌商的第三条作用,我不要。

服装产业链演变到这儿,大多是国外现成的商业模式稍加本土化改造,可接下来,就是完完全全的“本土化创新”了。

互联网时代的“前店后厂”

在讲南极人之前,我还要回头讲一讲海澜之家。

前面说过,海澜之家的加盟商实际上是投资者,只分成,不承担滞销商品库存,但海澜之家自己也不愿意承担库存,产业链博弈的结果是让上游的工厂承担,下游卖不掉的货剪标后退给工厂,再进行二次销售。

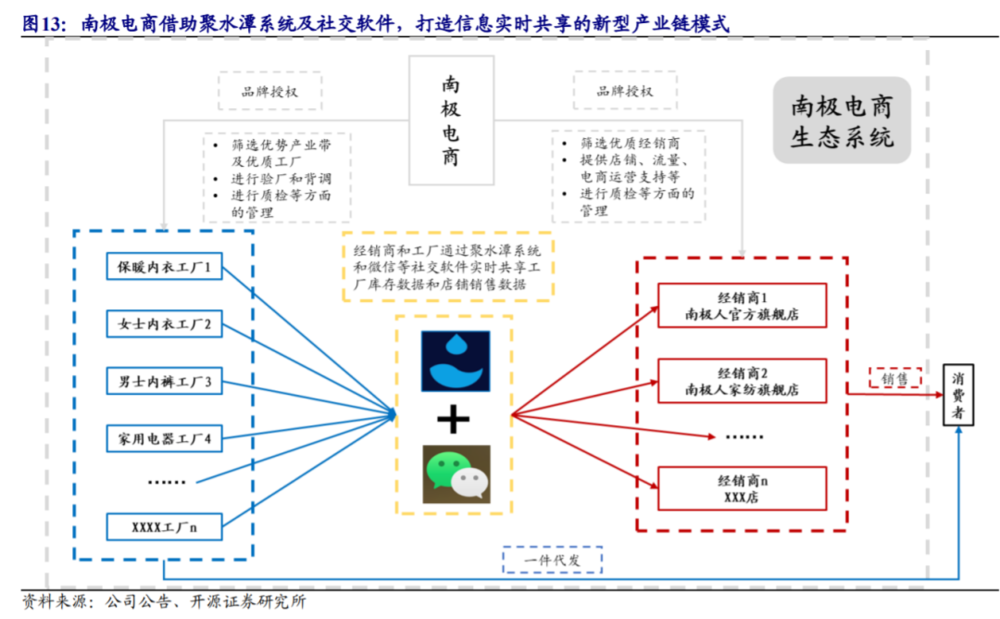

不过,海澜之家仍然要承担备货的资金,于是更聪明的南极人出场了。

南极人早年也是一家普通的保暖内衣工厂,老板张玉祥先后砍掉了所有工厂和线下店,专注于线上销售,这些变革,我们之前都讲过了。

但南极人真正意义上的战略创新,是让上游的中小服装加工厂和下游的淘宝店直接对接,自己只出“南极人”品牌,既不负责货品的开发与组织,也不承担资金与运营风险,除了销售平台,再也没有什么能制约其发展了。

那么南极人不就成了一个标准的贴牌企业吗?这也是外界对南极人模式最大的误会。

文章的开头,我提到早期“前店后厂”的原始生产模式,虽然不符合现代服装工业的趋势,但此模式凭着成本低、灵活度高的优势,一直是中低端服装的基本生产销售模式。

南极人的创新在于把这种原始模式与互联网结合起来:

一方面,精选中国的中小供应商,降低产品成本和中间费用,为中低收入消费者提供一个性价比极高的品牌,再通过品牌为这些中小供应商赋能。

另一方面,利用互联网的大数据优势,向中小工厂提供消费偏好和流行方向,并以“一件代发”为终极目标,实现真正“前店后厂”的柔性供应链。

一边是海量小工厂,一边是海量网店,南极人相当于一个平台,品牌只是这种合作机制的约束力量,这种模式自然不会限于服装行业,南极人很快成为一个覆盖服装、家居用品、家电等多品类的渠道品牌。

南极人的商业模式是服装产业链发展到现在为止,最“轻”的模式,超过90%的毛利,不建工厂、不管渠道、没有设计、不承担资金与退货风险,经营的产品是“商品信息”。

不过,的模式,大部分服装企业用不了,因为服装是时尚行业,设计是灵魂,南极人这种放弃设计开发的模式,只能适用于服装类目中保暖内衣、内裤袜子等款式变化不大的类标品。

再“轻”也不可能了,对于不断探寻新商业模式的服装企业而言,对供应链的优化组合成为最可能的选项,这个中国服装产业链的创新故事,终于翻到了Shein这一章。

立足“设计师红利”的Shein

在分析Shein之前,我还是要回头再谈一谈海澜之家,谈一谈这个品牌为什么总是给人很土的感觉。

商业模式是一环套一环的因果循环报应,前面说,海澜之家让上游供应商承担库存风险,那就必然要让上游供应商参与设计环节,同时也能降低自己的设计成本。这个模式看似聪明,却隐藏着一个致命的矛盾。

下游渠道只承担销售任务,不用“背库存”,自然倾向于备货充足,款式越多越好,最终失去了反馈消费倾向的动力;但上游供应商要承担滞销的风险,自然只愿意设计经典款和大众爆款,结果导致海澜之家成为充满县城审美的“土味国牌”。

谁承担风险,谁才能真正负责,所以,服装企业的核心竞争力仍然要回归设计,任何商业模式都不能避开这一环节。

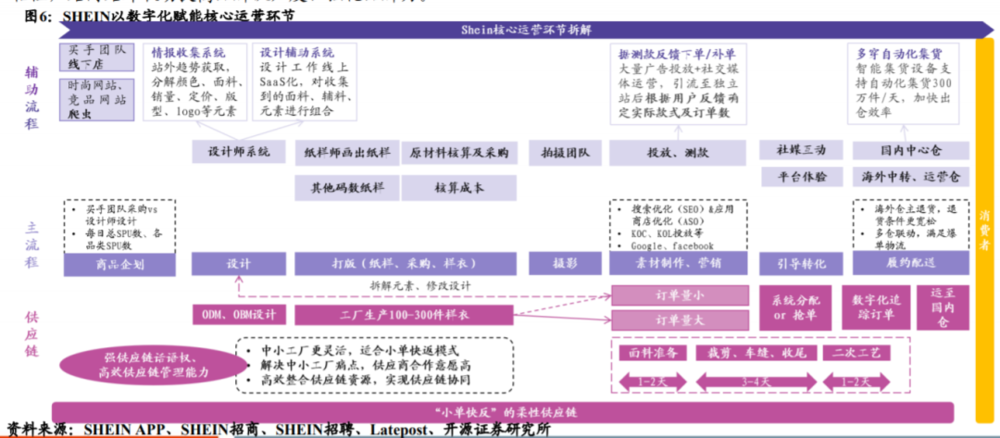

在“买手制”下,新款开发成为核心驱动力,但“买手制”的组织太松散,不利于管理。Shein早期也大量采用买手,但后期组织架构重新回到传统设计团队——但是,Shein对设计流程进行了工业化的改造。

传统的服装设计,极度依赖设计总监的个人眼光,而Shein依靠的是中国的“设计师红利”。

Shein的设计师基本上都是纺织学校毕业的大专生,坐在电脑面前,每天出新款的速度极快,经过很多积累经验的过程后,就能达到传统设计师几倍的工作效率。Shein的设计师更像是一个“设计工人”,这个“流水线”就是公司功能强大的“情报收集系统”和“设计辅助系统”。

支持这个设计体系的是两个更强大的体系:

一个是投放和测款系统,利用页面巨大的流量进行测款,从每天要上线的几百款新款中,根据消费者的反馈,安排生产计划。

每天上新几万款SKU,这背后又需要柔性供应链的支持。

柔性供应链,听上去非常高大上,实际上,高大上的智能工厂成本太高了,真正能做到低成本柔性生产的还是“服装小作坊”,老板娘就是员工,没有管理费用,没有社保不交税,还没有上下班的概念,有活就开工。

但这一类企业普遍存在资金不足,交易成本高、质量难以控制的问题,Shine解决的方法是缩短账期,加强资金扶持,加大考核力度,建立长期稳定的合作关系,甚至借钱入股给优秀的供应链,帮助它们更新设备。

其实上面这些方法,不少淘品牌也在做,但做不好,因为供应链管理太花钱了,国内线上服装销售那一点可怜的毛利根本不支持。

最终,Shein的“设计师红利——独立网站海量试款——高毛利的跨境电商——柔性供应链”就成为了一个完美的商业闭环。

供应链优势是什么?

中国制造的优势已经从人口红利、体制红利、基础设施优势,进入到供应链优势的阶段。

亚当·斯密在《国富论》以别针厂为例解释分工的重要性:一个工人独自生产别针,一天的产量只有几十个;可如果让每个工人只做其中一个流程,那么最后,每人每天可以生产几百个。

亚当·斯密说,别针厂这么做,不是政府要求的,而是他们发现这么做效率更高。

供应链的本质是分工,怎么效率高就怎么分工,每一个行业都不一样,有一些行业,比如化工,上下游一体化就比分工效率高。

前文列举的这些企业告诉我们,中国制造业的供应链优势不是靠顶层设计,而是无数参与者不断往各个方向用真金白银试错的结果——之所以叫“试错”,因为大部分的尝试都以失败告终。

所以,中国制造业的核心竞争力,是来自底层的创新精神——也离不开鼓励创新的社会环境和对创新的制度化保护。