转自:上观新闻

让书香与您常伴

2024年1月5日,中金易云科技有限责任公司发布了2023年全年纸质图书市场分析报告。报告显示,2023年整体图书市场码洋达到1240.70亿元,同比2022年下降1.51%,动销品种数较去年同期下降7.18%,新书整体也呈下降态势,降幅21.91%。从各类别情况来看,文教和少儿大类码洋同比呈上升势态,且文教类码洋占比近30%,较去年同期增加4个点;其余各类均有所下降,科学技术类图书降幅最大,达到14.78%。渠道方面,2023年网络零售渠道(传统电商+短视频电商)仍是图书市场销售主阵地,总占比在78%左右,较2022年同期略有所上升,其中短视频电商占比在24.51%,已然成第二大销售渠道,且是唯一正增长渠道。以下为报告全文:

*报告说明:

报告基于中金易云平台实际监控数据,仅代表中金易云观点。已剔除非市场类的教材教辅数据,未包含不能匹配标准书目的数据。

销售=传统电商+短视频电商+实体零售+团购+馆配。

零售=传统电商+短视频电商+实体零售。

网络零售=传统电商+短视频电商。

实体=实体零售+团购+馆配。

01

图书市场未及预期,整体略有下滑,新书市场网络热度拉动效应显著

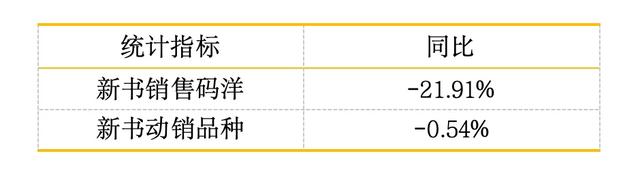

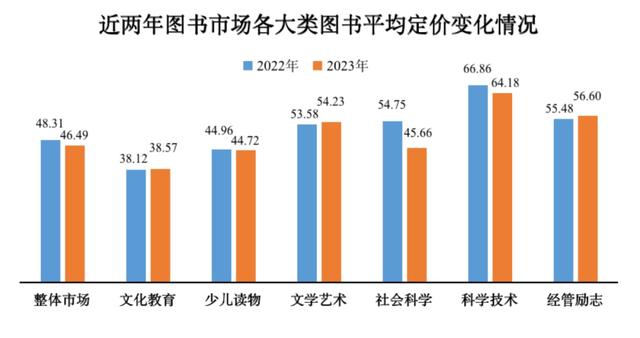

2023年整体图书市场码洋达到1240.70亿元,同比2022年下降1.51%,表现不及预期。其他方面,动销品种数达145.41万种,较去年同期下降7.18%;平均定价46.49元,较去年同期降低3.77%。

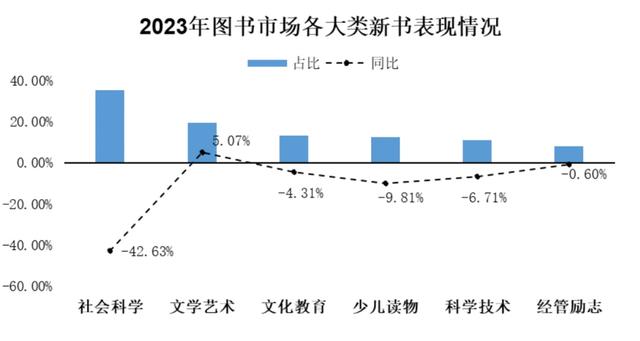

新书方面,整体均呈下降态势,降幅21.91%,主要是由于政治、历史类新书销售大幅下滑;但新书中文艺类图书表现突出,成唯一正增长新书类别,涨幅5.07%,主要由部分市场热门书拉动,如《第七天(精)》《如果历史是一群喵(12元末明初篇)》和《狂飙》等。

同时,文艺类上榜新书大多是知名IP向作品、影视话剧联动向图书以及网络热度居高不下的产品,如《如果历史是一群喵》《三体漫画》《天官赐福》《盗墓笔记》《铃芽之旅》等等,其中余华的《第七天(精)》再版图书销售表现十分亮眼,这一方面与优秀的产品内核有着密不可分的关系,另一方面也离不开余华在网络上的超高流量热度,备受年轻人的喜爱,而且孟京辉的同名改编话剧《第七天》在国内的巡演也备受好评。

02

刚需类别成中流砥柱,垂直领域深化、运营难度增加导致大爆品缺位

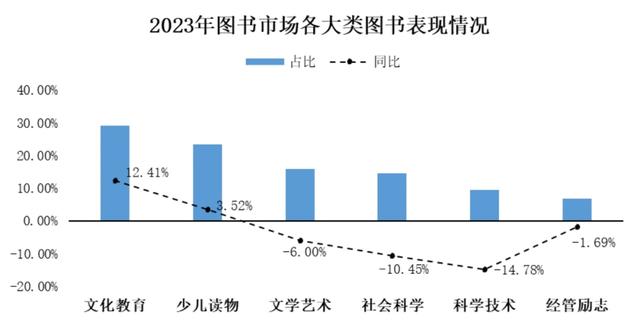

2023年各大类图书中文教和少儿大类码洋同比呈上升势态,且文教类码洋占比近30%,较去年同期增加4个点,主要是由于该两类图书产品在短视频电商渠道极为畅销,大幅拉升销售码洋。整体来看,文教和少儿类同比上升意味着供给侧和消费侧都趋向于追求确定性。

其余各类均有所下降。科学技术类图书降幅最大,为14.78%,主要是由于该类在传统电商销售的大幅下滑,如单品《DK博物大百科(精)》等销售热度减弱,同时该类图书中部分专业学术类图书的平均定价相对高于其他门类,且这类书并不依赖低价倾销,在近年新崛起的热门的短视频电商渠道上的销售适配度也较文教、少儿等类别要低,所带来的拉动作用较不明显。

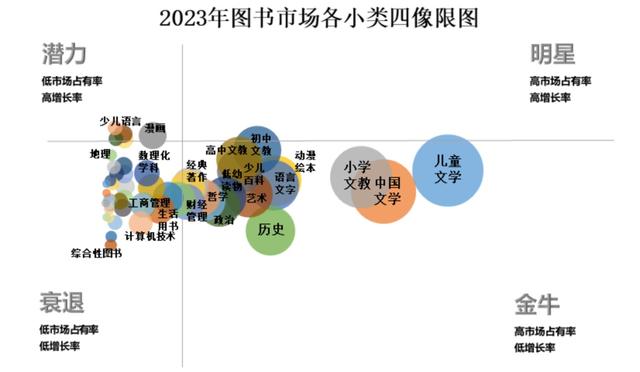

按各小类的市场占有率及码洋增长率同比进行四象限图分析:2023年,金牛象限中主要包含了图书市场的基本盘——文学、文教、少儿大类中的多个小类,以及历史、政治和财经管理等其他小类。明星象限稍显空白。潜力象限中包含了原本市场容量较小但上升较快的小类,如少儿语言、漫画等类,主要由该类中部分产品销售大幅提升拉动。

2023年图书整体市场的平均定价46.49元,较去年同期下降3.77%。各大类中文教、文艺和经管励志类图书平均定价均略有所上升,增幅在1-2%,但社科类图书平均定价下降明显,降幅16.59%,主要是由于去年多本热销的高定价图书今年热度下降,销售大幅下滑。

短视频电商增长挽回市场颓势,出版社仍需积极尝试新路径突破困局

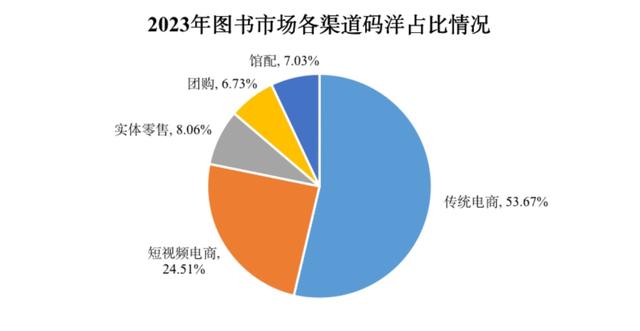

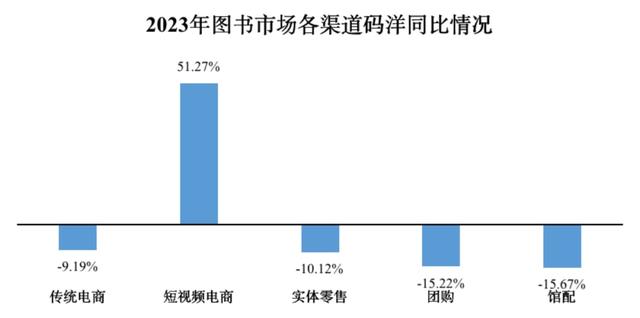

2023年网络零售渠道(传统电商+短视频电商)仍是图书市场销售主阵地,总占比在78%左右,较2022年同期略有所上升,其中短视频电商占比稳定,维持在24.51%,已然成第二大销售渠道。

从渠道码洋同比情况来看,传统电商和实体渠道销售均同比下降,其中实体渠道中,各渠道降幅都超过10%。而短视频电商渠道是唯一正增长渠道,码洋同比上升51.27%,该渠道出色的增长能力在一定程度上挽救了图书市场的颓势,但是从中金易云监控到的数据来看,短视频电商渠道中近80%的份额其实是被民营出版公司及渠道所掌控的,出版社并没有吃到整个增长板块的红利,反而在市场竞争过程中导致了一些出版社在传统电商(如京东、当当、天猫)销售不断下滑,影响2023年整体销售形势。需要让人警惕的是,短视频渠道的流量逐渐见顶,存量转化效率降低,新增量获取难度提高,2024年仍需要不断尝试新路径以突破当下困局。

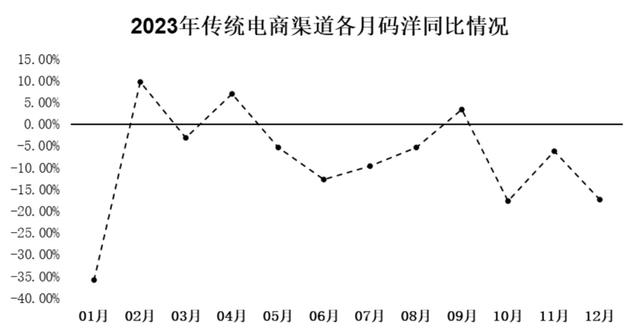

· 传统电商渠道:渠道销售不断下滑,文教类产品拉动力不足

传统电商渠道整体销售表现欠佳,仅2、4和9月同比去年呈增长态势,作为图书市场占比过半的第一大渠道,销售颓势也影响了整体市场的下滑。6-9月在少儿和文教大类的增长拉动下渠道降幅逐渐呈收窄之势,但第四季度大幅回落,拉动力不足。

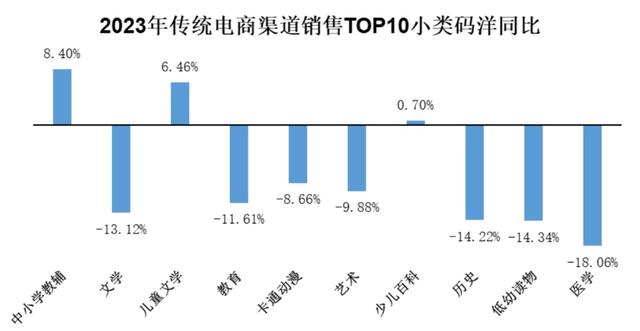

从类别来看,2023年传统电商渠道仅文教大类呈增长势态,增幅0.36%,主要是由中小学教辅类图书的销售拉动;少儿大类码洋同比微降1.55%,但下属细分类表现与实体渠道有所区别,该渠道的儿童文学增幅较为明显,达6.46%,主要是由部分高定价图书的销售拉动,如售价928元的《动物小说大王沈石溪品藏书系(升级版共36册)》,少儿百科类微增0.70%,卡通动漫及低幼读物均同比下降。这个现象也说明了不同品类的产品需要找到合适自己的渠道才能最大限度的发挥营销作用。

· 短视频电商渠道:渠道流量趋于饱和、增速放缓,心理励志类图书深受读者青睐

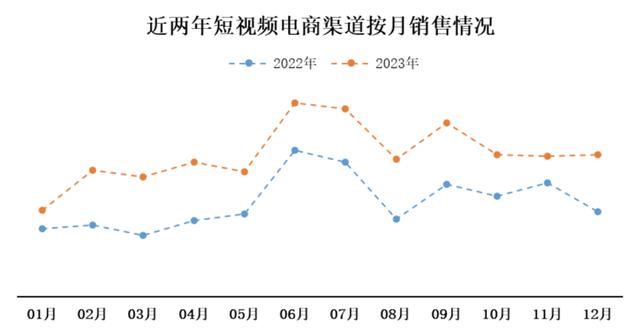

从短视频电商各月销售情况来看,起伏高峰基本都出现在节庆大促期间,如6月、7月、9月等等,因此在短视频电商平台的运营需紧抓时点,在平台大促时段不断发力,合理利用平台各项扶持政策。从各月增幅情况来看,短视频电商平台的增长速度逐渐有所放缓,今年6月渠道码洋达到峰值,但同比去年仅增长32%,至10月、11月增幅缩窄更为明显,且在第四季度各月码洋基本持平,月环比略有升降,渠道流量逐渐趋于饱和,存量转化降低,读者消费愈发理性。

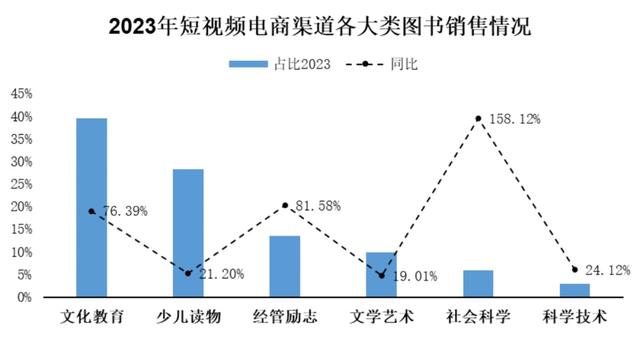

从类别情况来看,文教和少儿仍是短视频电商渠道的支柱类别,特别是文教类占比近40%(较2022年同期份额上升6个点),且码洋增幅76.39%,成渠道增长主推手,主要是由于各大在线教培机构表现尤为亮眼,如学而思、斗半匠、猿辅导等等,同时随着教辅领域的变化,各大出版社也纷纷与教培机构合作,以期更好的走向消费者、走向市场。其次,经管励志类占比位列第三,码洋增幅81.56%,表现较为出色,主要是受《博弈论》、《中国式沟通智慧》、《好好接话:会说话是优势,会接话才是本事》等自我实现、心理类高销量图书带动,2023年虽然大众生活和工作节奏已经回归正常,但是经济、就业等环境仍存在不确定性,很多消费者需要阅读该类图书来调解心态、提升自我、寻求自洽。

此外,少儿类和文学类的增幅仅20%左右,且渠道占比均有所下降,表现平平。值得关注的是,从5月开始,这两个分类的销售码洋与去年基本相近,甚至部分月份销售略低于22年表现,尤其是少儿类作为短视频电商平台第二大销售类别,在渠道的销售有一定的饱和之势,让人不免为2024年产生一些担忧。

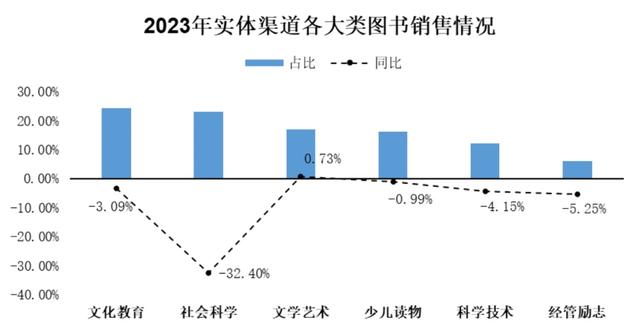

· 实体渠道:IP效应拉动文艺类正增长,刚需类产品市场受网销渠道挤压严重

从各大类情况来看,文艺类图书成唯一正增长类别,微增0.73%,主要是由部分热卖大IP产品的拉动,如《如果历史是一群喵》系列等等。少儿类降幅最小,为0.99%,但与整体市场少儿类走势相反,这是因为其下属细分类中儿童文学类产品在实体渠道的销售大幅下滑,即使卡通动漫和少儿百科类表现较为出色,特别是卡通动漫类增幅23%,仍难维系大类增长。

04 我们可能即将进入一个“更难做”的2024年

风起于青萍之末。数据显示,2023年的图书零售总体呈现同比下降趋势,且2023年下半年的情况更严峻,昭示着我们可能即将进入一个“更难做”的2024年。从宏观角度来看,我们走的是下坡路,从微观个体来讲,更多人感受到的是泥巴路,是比北京大雪还冷的寒意。

我们一方面从数据中关注行业的变化,一方面也在分析中思考行业未来发展的方向:如何在高质量发展中破解当下行业的难题,如何在发展中担负起新的文化使命,如何坚持创造性转化和创新性发展,等等。我们认为,大水漫灌的时代已经结束,行业走高质量发展之路,说到底还是要坚持正确立场,融通重大观点,掌握科学办法这三者高度统一,回归到精细化运营的道路上。

面对当前互联网发展、移动端普及、社会思潮激荡分化、新型媒体全面崛起的格局趋势,需要重塑出版工作的理念方法、手段机制。

在2023年,我们看到很多出版社出台了相关的奖励政策,鼓励编辑老师通过自己的视角分享图书的内容,打造围绕官方号的个人账号,逐步形成了同心多元的账号矩阵,与时代同频共振。

我们看到很多出版社采用了项目制、工作室制、事业部制等新工作机制,打破相对传统生产机制,形成齐心协力共抓产品齐抓市场的创业氛围,展现责任与担当。

我们看到很多的单位在市场的倒逼下,在新兴媒体的快速迭代中,探索内部流程的优化,挖掘更多的市场产品潜力,俯下身子聆听消费者的需求,与消费者美美与共。

我们看到很多的书店走出店外,把“坐商”变为“行商”“电商”,把门店的销售转为店外的服务,通过新的科学的技术手段提升当地的服务深入,擦亮书店的金字招牌。

知不可乎骤得。精细化运营,我们理解,就是更好地连接图书、内容和消费者,同时为行业各单位带来价值。这里面包括内容运营、产品运营、用户运营、活动运营等,底层是数据,关键在决策,这是不断发现和不断寻找的过程,只是这个过程可能痛苦又漫长。

不积跬步无以至千里,除了我们自身的努力,我们也需要连接更多的力量,更多理解和善待我们的上下游合作伙伴,把孤岛连成大陆,把溪流汇成海洋,在产业链和价值链上寻找我们自身的定位和方向。

资料:中金易云·行业研究中心

作者:周耀光、王梦瑶、莫琳怡